Тренди світового ринку борошняних кондитерських виробів

Борошнянi кондитерськi вироби – одна з перспективних для експорту категорій української продукції. За даними Державної митної служби України, за перші 4 місяці 2020 року Україна експортувала борошняні кондитерські вироби (категорії HS1905) на суму 61 млн дол США, що на 26% більше, ніж за аналогічний період 2019 року. Найменший обсяг експорту спостерігався в квітні під час активної фази карантину (13 млн дол США), однак навіть цей обсяг більше на 1,5% за показник квітня 2019 року.

Для того, щоб зберегти позитивну динаміку, українським компаніям потрібно підготуватися до нових викликів, а також спробувати налагодити сталі експортні поставки після «нової нормальності».

Вплив пандемії Covid-19 на поведінку споживачів

За підрахунками Fortune Business Insight, світовий ринок кондитерських виробів в 2019 році склав 196,56 млрд дол. США, а в 2020 мав досягти 202,63 млрд дол. США. Однак через пандемію Covid-19 прогнозується, що в 2020 році обсяг світового ринку впаде до 188,52 млрд дол. США. Проте, швидше за все, категорії випічки, печива та снеків постраждають найменше.

Під час карантинних заходів на попит на кондитерські вироби впливають два фактори: з одного боку продажі кондитерських виробів впали через пріоритизацію купівлі товарів першої необхідності; з іншого боку – споживачів все більше купували хлібобулочні вироби та снеки.

Так, американська компанія з аналізу даних та маркетингових досліджень IRI нещодавно запустила IRI CPG Demand Index, який показує щотижневі зміни споживчих закупівель на ринку США в порівнянні з аналогічним періодом минулого року за різними категоріями товарів. За даними IRI, попит на печиво та крекери є стабільно позитивним, його зростання доходить до 58% в порівнянні з попереднім роком. Для порівняння: попит на цукерки був нестабільними – з доволі позитивного в березні та на початку квітня впав майже вдвічі в кінці квітня.

Світ ще знаходиться в активній фазі пандемії та запроваджених карантинних заходів, однак вже можна зробити певні висновки, яким буде «нова нормальність» щодо вподобань споживачів після закінчення пандемії. Загалом, виробникам треба звернути увагу на наступні моменти:

- Переосмислення цінності здоров’я: кожна криза, пов’язана з хворобою, змушує споживачів все більше замислитися над своїм здоров’ям. Використання корисних інгредієнтів, органічні та веганські продукти та обов’язкове роз’яснення цієї користі на упаковці та в маркетингових матеріалах – все це буде в тренді.

- Прозорість: ще задовго до початку пандемії cпоживачі ставали все більш обізнаними та все більше цікавилися інгредієнтами харчових продуктів та місцем їх походження. Світова пандемія тільки посилить цей тренд – виробник має надати споживачу почуття контролю: надавати детальну інформацію про походження товарів та їх інгредієнтів.

- «Близькість» до споживача: пандемія та карантинні заходи можуть привернути увагу споживачів до локальних виробників та домашньої випічки, однак у виграші будуть ті іноземні виробники, які зможуть побудувати довіру до власного бренду. Під час і після пандемії взаємодія зі споживачами буде важливішою, ніж будь-коли. Часто споживачі купують не сам продукт, а історію, яка стоїть за цим продуктом – історія створення виробництва, давнього чи інноваційного рецепту, цінностей бренду, соціальної складової – все це допоможе споживаючи відчути свою «близькість» до бренду.

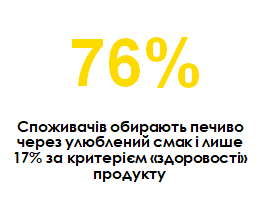

Однак слідуючи за новими трендами, не варто забувати і про смакові якості продукту,– адже більшість споживачів обирають кондитерські вироби саме через смак.

І, звичайно, невпинне збільшення купівлі онлайн спонукає до пошуку нових каналів продажу, а також необхідність створення якісного та креативного онлайн контенту про товар – такого, яким споживачі захочуть ділитися.

Світова торгівля борошняними кондитерськими виробами

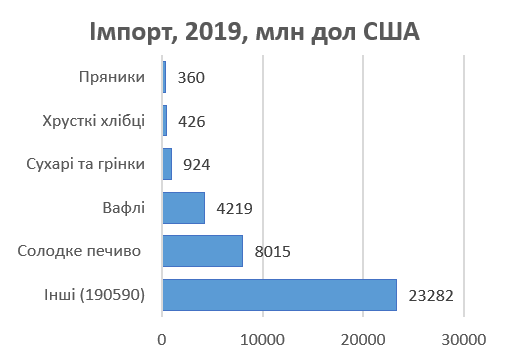

У 2019 р. світовий імпорт борошняних кондитерських виробів (HS 1905) склав 37,3 млрд дол США. При цьому за останні 4 роки імпорт в грошовому вимірі зростав на 7% щорічно, а в натуральному – на 11%.

Джерело: Trade Map

Всі товари в рамках категорії до кінця 2019 року зростали щорічно на рівні 4-9%, найбільш динамічною категорією в грошовому вимірі є пряники (в середньому 9% щорічно за остання 4 роки), найменше – солодке печиво – щорічно імпорт цієї продукції зростав в середньому на рівні 4% протягом останніх 4 років (однак в натуральному вираженні ця категорія має найвищий показник зростання – 23%).

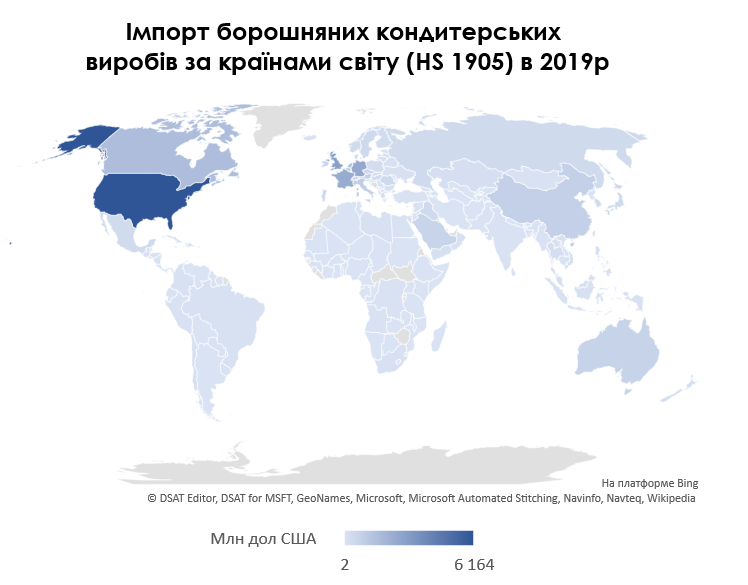

Найбільшими імпортерами в світі є США (які імпортують 16,5% всього світового обсягу категорії 1905), Велика Британія (7,8%), Німеччина (6,8%), Франція (6,4%), Канада (4,4%), Нідерланди (4%), Бельгія (3,2%). При цьому серед імпортерів-лідерів найбільше зростає ринок США (на 11% щорічно протягом останніх 4 років) та ринок Нідерландів (13%). Китай замикає 10 світових країн імпортерів з рівнем зростання імпорту меншим за загальносвітовий (5%). Серед менших за обсягом країн, але перспективних через динамічне зростання імпорту, можна виділити Румунію (15%), Угорщину (16%), Хорватію (12%) та Ізраїль (14%), а також деякі країни Азії – Філіппіни (31%), Малайзія (12%) та Тайланд (11%).

Джерело: Trade Map

Серед вже відомих для українських експортерів борошняних кондитерських виробів ринків, крім Румунії, також активно зростає Латвія (15% заростання імпорту за останні 4 року), Азербайджан (24%). Імпорт Великої Британії зростає нижчими темпами, ніж загальносвітове зростання – 5%. Натомість обсяги імпорту Польщі та Туреччини скорочуються на 2% та 3% відповідно, тож є менш перспективними.

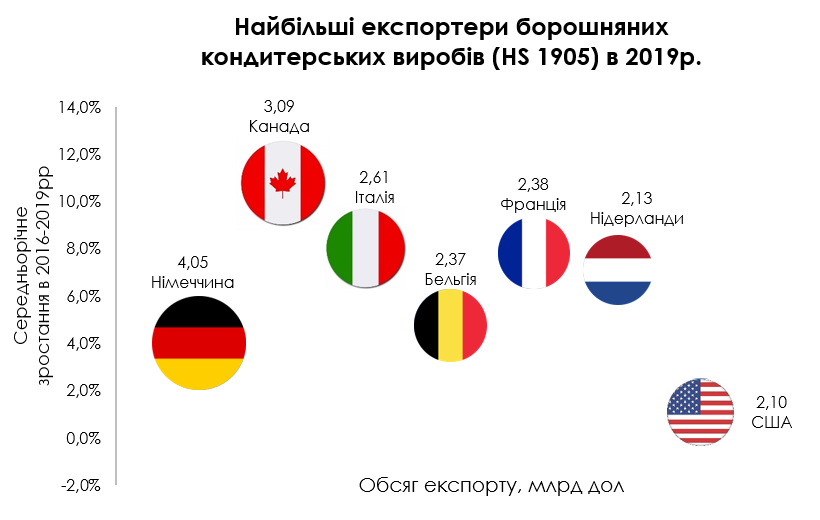

Найбільшими експортерами категорії 1905 у світі є Німеччина (займає 11% світового експорту), Канада (8,4%), Італія (7,2%), Бельгія (6,6%), Франція (6,5%), Нідерланди (5,9%) та США (5,7%).

Внутрішнє споживання

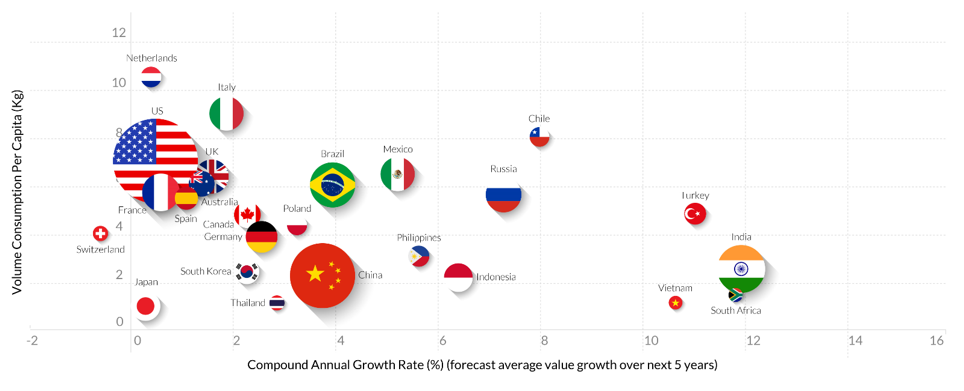

Найбільше печива та крекерів на душу населення споживають в Нідерландах (10,4 кг на рік), Італії (8,7 кг), Чилі (7,7 кг), США (7,3 кг) та Мексиці (6,7 кг). При цьому найбільшими за обсягом є ринки США, Китаю, Індії, Бразилії та Мексики. Ринки США, Японії та країн Західної Європи є доволі насиченими, їх зростання коливається від 0 до 2% щорічно. Індія, Південна Африка, Туреччина та В’єтнам – найбільш зростаючі ринки для печива та крекерів.

Світовий роздрібний ринок печива та крекерів, 2019

Розмір кола на графіку означає обсяг ринку кожної країни (в грошовому вимірі), вертикальна вісь – обсяг споживання на душу населення (кг на рік), а горизонтальна вісь – прогноз щорічного зростання ринку в наступні 5 років (вплив COVID-19 в даному випадку не врахований).

Тренди та смакові вподобання

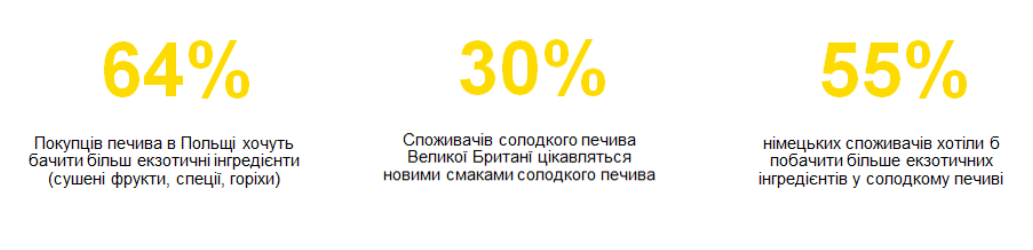

- Нові смаки знайомих продуктів

Ринок кондитерських печива та крекерів є зрілим, споживачі у всьому світі мають значний досвід споживання, тому нові смаки та незвичні інгредієнти здатні привернути увагу до продукту. Вони також сприяють імпульсивному придбанню, особливо серед молодих споживачів.

- Фокус на снек (snackification)

Активний стиль життя та мінімум часу на їжу до введення карантинних заходів створили бум на ринку снеків. Популярність снеків збережеться і після пандемії. Виробники печива, крекерів та іншої випічки мають зробити фокус на зручності упаковки для перекусів, порційності пропозицій.

- Здорові інгредієнти, органічні продукти та веганство

Фокус на корисні інгредієнти, використання горіхів, фруктів, мінімізація кількісті інгредієнтів є дуже актуальними. Споживачі все частіше шукають інформацію про інгредієнти на упаковці, візуальне зображення складу може допомогти споживачам та підкреслити прозорий підхід бренду до вибору інгредієнтів.

Все більшою популярністю користуються органічна продукція.

Польський виробник Krasoń Avenki випустив печиво з всього 4ма інгредієнтами, зобразивши їх співвідношення на упаковці

Європа є лідером в сегменті органіки – майже 18% новинок останнього року в категорії печива та крекерів в цьому регіоні мають сертифікат органіки.

.png)

Джерело: Mintel GNPD

Лідером продуктів без барвників та консервантів є регіон Північної Америки – 22,5% новинок останніх 5 років в категорії печива та крекерів вироблялося саме з цим твердженням.

| Назва/регіон | Близький Схід та Африка | Латинська Америка | Північна Америка | Європа | Азія | Світ |

|---|---|---|---|---|---|---|

| Без барвників/консервантів | 12,8 | 11,3 | 22,5 | 14,7 | 10,3 | 13,1 |

| Етична/екологічна упаковка | 10,4 | 16,8 | 22,4 | 16,5 | 5,5 | 12,7 |

| Соціальні медіа | 11,0 | 17,3 | 23,4 | 10,1 | 10,5 | 12,4 |

| Етична/переробна упаковка | 10,2 | 14,8 | 21,9 | 15,2 | 4,9 | 11,7 |

| Халяль | 20,4 | 0,9 | 1,3 | 1,1 | 21,8 | 10,2 |

| Низький/відсутній/знежирений вміст алергенів | 5,2 | 12,5 | 24,2 | 10,5 | 3,8 | 9,1 |

| Низький/відсутній/знежирений вміст трансжирів | 10,2 | 14,5 | 11,5 | 7,6 | 5,7 | 8,5 |

| Кошерний | 10,6 | 9,0 | 57,2 | 2,0 | 2,5 | 8,3 |

| Етичний/екологічно чистий продукт | 4,6 | 4,0 | 5,4 | 14,0 | 2,2 | 6,9 |

Дані у відсотках (%)

- Зниження вмісту цукру vs смакові якості

Незважаючи на тиск споживачів та урядів, бренди повільно знижують рівень цукру. Наприклад, у Великій Британії урядова медична служба Public Health England закликала виробників знизити використання цукру на 20%, однак за останніми новинами відбулось лише незначне зниження (-0,6%). Одним із пояснень повільного прогресу зниження цукру є стурбованість, пов’язана з впливом на смак продукту.

Джерело: Mintel GNPD

Незалежно від того, чи знижується цукор за допомогою замінників цукру, підсолоджування фруктами або просто зменшенням вмісту цукру, виробники повинні запевнити споживачів, що вони все одно отримають повний смак, якого вони очікують від солодкого частування.